股市:A股情绪持续低迷,但我国经济数据有所好转

市场回顾

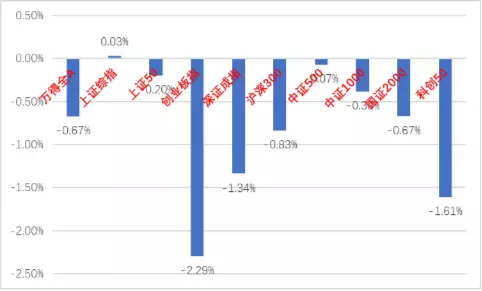

上周A股主要指数多数下跌,创业板压力最大。31个申万一级行业中,煤炭(4.34%)、医药生物(4.25%)和钢铁(1.80%)居涨幅前三。计算机(-3.91%)、国防军工(-3.51%)和电气设备(-3.14%)居跌幅前三。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2023/09/11-2023/09/15

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2023/09/11-2023/09/15

宏观数据分析

9月13日,美国8月CPI同比+3.7%(前值+3.2%),预期+3.6%;环比+0.6%(前值+0.2%),预期+0.6%;同期核心CPI同比+4.3%(前值+4.7%),预期+4.3%;环比+0.3%(前值+0.2%),预期+0.2%。美国8月PPI同比+1.6%(前值+0.8%),预期1.2%。整体看,美国8月CPI与PPI同比均超预期,主因能源价格大涨以及低基数。且剔除住房后核心服务通胀环比大幅反弹。通胀数据的走高又加强了美联储加息预期,全球权益市场情绪承压。

8月经济数据:工业增加值同比4.5%(前值3.7%),社零同比4.6%(前值2.5%);1-8月固投同比3.2%(前值3.4%),其中地产投资累计同比-8.8%(前值-8.5%),狭义基建投资6.4%(前值6.8%),制造业投资5.9%(前值5.7%)。整体看,8月经济小幅反弹,各分项多数有边际改善。社零方面,8月消费增速小幅反弹,但季调环比低于疫情前同期平均水平,金银珠宝、化妆品、石油制品、通讯器材增速提升最多。投资方面,固定资产投资增速继续边际降低,结构看,地产投资跌幅收窄但绝对数仍大,新开工增速微升,施工和竣工增速小幅回落;制造业投资小幅反弹、基建投资增速小幅回落。就业方面,青年失业率小幅改善。经济数据表明8月我国经济总量仍较弱,但处于边际好转进程中。

流动性方面,9月11日,8月新增人民币贷款1.36万亿,预期1.10万亿;新增社融3.12万亿,预期2.62万亿,去年同期2.47万亿;存量社融增速9%,前值8.9%;M2同比10.6%,预期10.7%,前值10.7%;M1同比2.2%,前值2.3%。总体看,8月社融数据超市场预期,但结构仍存在问题。信贷结构看,居民中长贷连续两个月同比少增,主要原因仍是地产;企业短期贷款同比小幅多减,中长期贷款也连续两个月同比少增,票据融资同比大幅多增、冲量特征依旧。社融方面政府债券是主要支撑。此外,M1增速进一步回落,反映资金淤积在金融体系空转现象仍在;M1M2剪刀差仍在。

股市策略展望

上周A股继续承压,操作难度仍大。美国通胀数据再起抬升加息预期和国内经济数据仍偏弱是主要原因。从基本面看,目前内需仍然低迷,但经济数据有筑底迹象。从政策面看,活跃资本市场的政策和经济刺激政策仍在不断出炉。从资金面看,外资持续流出,内资中融资资金小幅好转,观望情绪仍浓厚。当前市场对于现实的重视程度仍然超过预期。后市短期内仍将以震荡市为主。结合A股现在的低点位,在缺乏主线和情绪低迷的市场继续保持观察心态。重点观察经济基本面恢复情况(尤其地产链)、后续政策力度和持续性和外资停止流出迹象。建议投资者维持中等水平仓位并逢低加仓。行业上,继续建议均衡配置风格,配置一部分防守属性较强的红利类行业作为底仓(低估值前提下寻找确定性和高分红),而对于进攻性较强的顺周期、金融和弱周期标的,以寻找低位和情绪面改善标的配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。