出品:新浪财经上市公司研究院

作者:坤

在各大云厂商以价换量拥抱双十一时,金山云仍深陷亏损收入连续下滑6个季度。

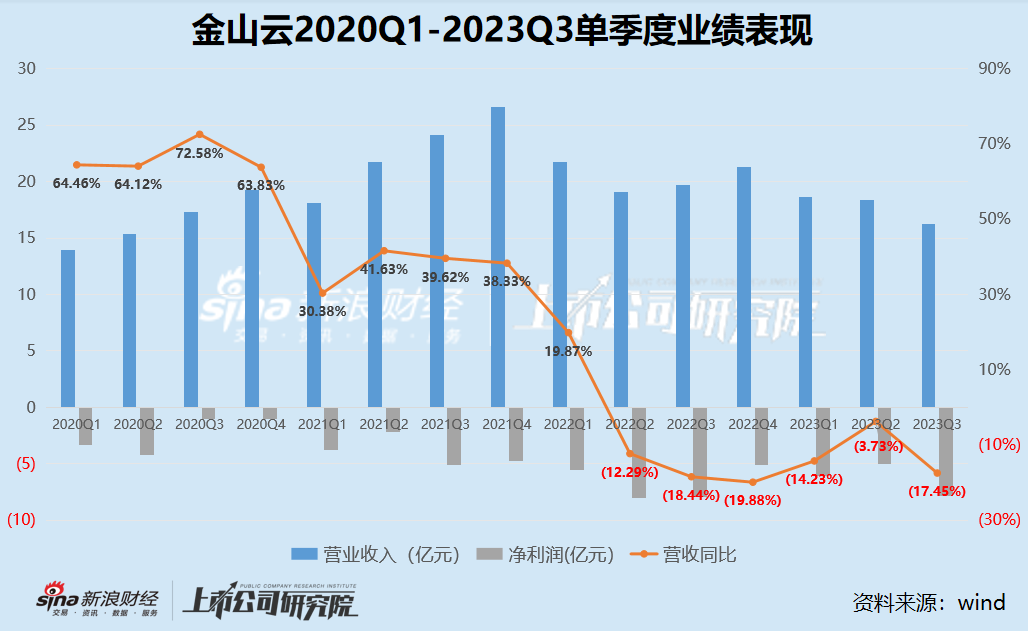

近日,金山云公布了2023年三季度财报,三季度实现营业收入16.25亿元,同比下降17.5%,这也是继2022年二季度以来连续6个季度出现收入缩水。同时,毛利率上升至12.1%,是财报中为数不多的向好表现。但毛利率的接连提升并没能使公司摆脱亏损,同期实现净亏损7.90亿元,净亏损率-48.6%创下近5年来新低。

主动缩减为内容分发网络(CDN)业务,这一解释一直以来在为金山云的收入下滑“背锅”。但实际上,金山云的公有云与行业云业务在双双下滑,而其盈利能力并未明显改观,或不符合云市场规模效应的行业逻辑。在各大云厂商已经纷纷降价争夺剩余的市场份额,甚至部分目光已经瞄准中小企业时,收入接连下滑、仍深陷亏损的金山云等中小云厂商又将如何应对?

收入连续6季度下滑有悖行业逻辑?净亏损率创-48.6%新低

近年来,当云厂商整体增幅出现了一定放缓之势,金山云则已经收入连续缩水6个季度。

实际上,金山云早在2014年就“All in Cloud”,抢跑在多数云厂商之前,也曾跻身为行业前五。到2021年及之前年度,金山云的营收规模都保持了较高的增速,单季度同比增长均为两位数。

但2022年以来,高增长戛然而止,进而掉头向下。自2022年二季度金山云出现营收同比减少12.20%至今,金山云的单季度营收已经持续下滑6个季度。

根据最新财报显示,2023年三季度,金山云实现营业收入16.25亿元,相较2022年同期的19.69亿元减少17.5%。2023年以来的前九个月,金山云共计实现营收53.25亿元,同比下滑11.97%。

对于营收规模的持续下滑,金山云在财报中的解释为,主动缩减为内容分发网络(CDN)客户提供的服务规模,以及逐步淘汰亏损客户。而这一句话的解释,与金山云为上一季度的亏损解释基本一致。换句话说,近年来导致金山云收入缩水的缘由,或并无明显改观。

实际上,不仅是主动缩减CDN的业务规模,近年来金山云的各项业务都在经历不同程度的下滑。金山云的业务分为公有云和行业云两个方面,公有云是为客户提供订阅模式下的标准化产品,基于客户的使用率和持续时间获得收入,而行业云类似于私有云与混合云,以项目为单位,根据客户的需求在其本地基础上进行定制。

2022年,金山云的公有云、行业云业务就分别减少了12.97%、2.79%,2023年前三季度,又继续分别减少了17.09%、1.84%。

近年金山云各项业务的收入规模接连下滑,实际上或有悖于云行业的发展逻辑。在前期的高额投入后,当业务规模逐渐扩大、客户数量逐渐增多,云厂商的成本才能够逐渐摊薄,资源能够得到更有效的利用,规模效应“显灵”,云厂商得以拓宽盈利空间。

但在营收规模接连下滑之外,金山云的盈利能力并未得到明显改观,目前依然处于亏损中,何时能够扭亏为盈尚未可知。2023年三季度,金山云的毛利率上升至12.1%,相比以往实现了接连提高,也在财报中多次被提及。但毛利率的提高却并未能扭转金山云的亏损局面。据财报显示,2023年前三季度,金山云实现净亏损18.97亿元,相比去年同期的21.67亿元有所收窄,经调整净亏损10.41亿元。同时,净亏损率有望创下近5年来新低,2023年三季度为-48.6%,经调整净亏损率为-19.3%。

云市场增速放缓掀起降价潮 金山云客户群体被巨头云厂商瞄准?

云计算下半场战事中,行业整体增速尽管有所放缓,但在规模效应与市场先行壁垒的作用下,行业竞争格局似乎已然稳固。

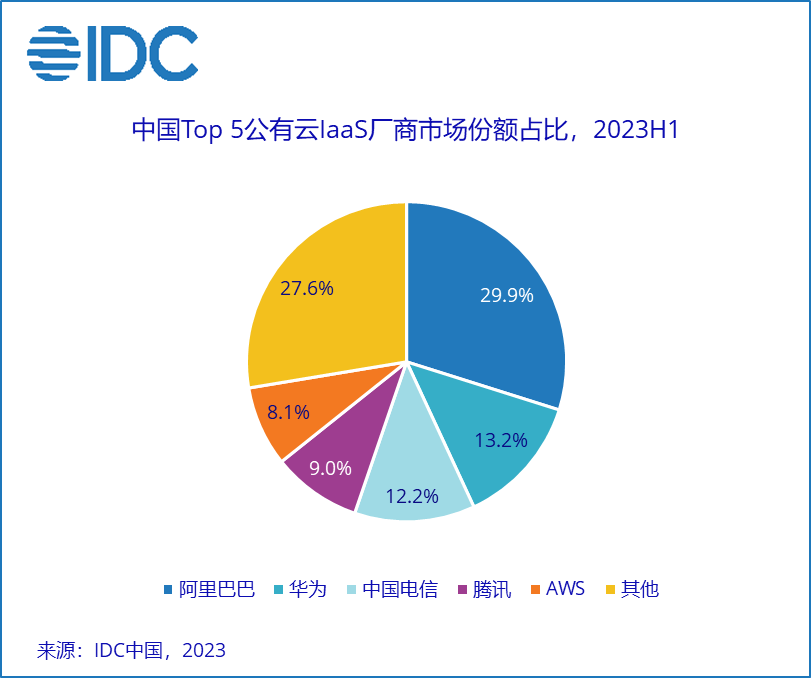

根据国际数据公司 (IDC)最新发布的《中国公有云服务市场(2023上半年)跟踪》报告显示,2023年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为190.1亿美元。其中IaaS市场规模为112.9亿美元,同比增速13.2%;PaaS市场规模为32.9亿美元,同比增速为26.3%。IaaS+PaaS市场2023上半年同比增长15.9%,但同比增速为近三年来新低。

公有云IaaS市场的大部分份额向几家头部云厂商靠拢,2023上半年阿里、华为、中国电信、腾讯、AWS五家云厂商共计占据了超七成的市场份额,留给其他云厂商的仅有27.6%。伴随着金山云营收持续缩水,在市场份额的竞争中已无法与头部厂商相匹敌。

资料来源:IDC

资料来源:IDC伴随着行业的愈发集中,云市场的降价潮也阵阵来袭。今年双十一,云市场也开启了新一轮降价活动,阿里云、华为云、腾讯云、百度云、天翼云等巨头云厂商纷纷推出了降价、优惠套餐,甚至部分活动的目标客户群体下沉到中小企业。实际上,这已经不是云厂商第一次集体降价了,早在今年4月,各大云服务商就已经掀起价格战。

接连降价背后,或在一定程度上表明行业整体的竞争愈发激烈,各大厂商需要“卷”价格来争夺余下的蛋糕。更何况,除了政企与大型企业,各大云厂商的一部分目光也投向了中小企业,这对主要客户是中小企业的金山云等其他云厂商而言则更非一个积极讯号。

在财报中,金山云表示,将致力于继续深化与小米及金山的战略规划及合作。实际上,营收缩水的背后,是金山云正经历着大客户的流失与客户群体规模的减少。当昔日的第一大客户字节跳动转向自家的火山引擎,金山云需要仰仗的大客户是小米、金山软件等“自家兄弟”。

尽管2023年以来金山云没有再披露各业务具体的客户数量,但从2022年数据来看已经明显下滑。其公有云服务的客户数量从2021年的222家降至197家,单客户平均收入从27.3百万元降至26.7百万元;行业云服务的客户数量从382家下降至347家,单客户平均收入从10.7百万元大幅下滑至7.9百万元。

收入缩水后,金山云的回款问题却有所加重。2019-2023年三季度,金山云的应收账款周转天数明显上升,分别为85.95天、100.78天、117.33天、131.44天、105.51天。